Inhoudsopgave Persbericht Verslag van de Raad van Bestuur Halfjaarrekening Bestuursverklaring Bedrijfsgegevens

INHOUDSOPGAVE

Persbericht

Verslag van de Raad van Bestuur Halfjaarrekening

Bestuursverklaring

Bedrijfsgegevens

DGB Group N.V. publiceert halfjaarcijfers 2019

DGB Group heeft het eerste halfjaar van 2019 succesvol afgerond en de positieve resultaten van 2018 gecontinueerd. In het segment Energie is het aantal klanten in het eerste halfjaar met 18% gestegen en wordt voor heel 2019 een nog grotere groei verwacht. In het segment Dierhouder Software is de lijn van innovatie en softwareontwikkeling verder voortgezet en is er veel geïnvesteerd in softwareontwikkeling en getalenteerde software ontwikkelaars die zich toespitsen op gespecialiseerde software voor dierhouders.

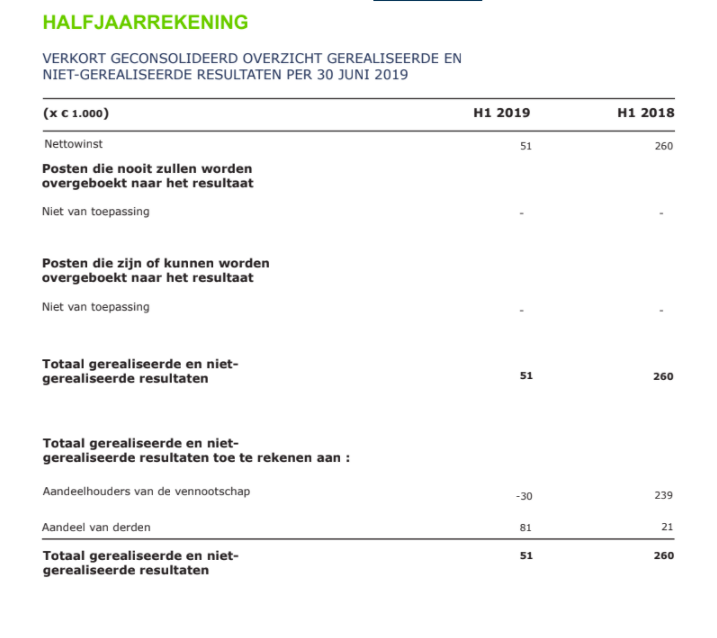

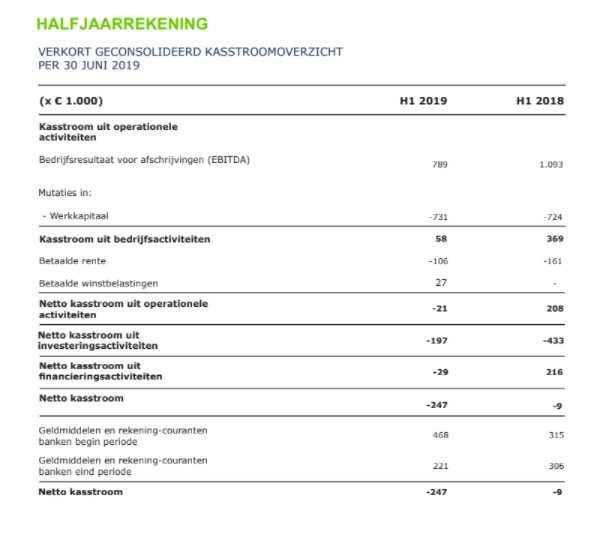

In het eerste halfjaar van 2019 heeft de vennootschap een bedrijfsresultaat voor afschrijvingen (EBITDA) behaald van € 0,8 miljoen positief en een nettowinst van € 0,1 miljoen positief. Voor heel 2019 blijft het bestuur vasthouden aan de eerder afgegeven EBITDA financiële prognose van € 1,5 miljoen positief.

Over DGB Group

DGB Group is genoteerd aan Euronext, handelend onder de naam ‘DGB’. DGB Group is agri-tech specialist. Wij ontwikkelen en leveren softwareoplossingen aan de algehele dierhouderij en aanverwante sectoren. Onze softwareoplossingen en ons technologieplatform sluiten niet alleen aan bij de behoeften van onze klanten, maar ook bij die van ketenpartners, overheden en brancheverenigingen. Vanuit de gedachte “ Alleen ga je sneller, maar samen kom je verder ” staan wij voor het realiseren van duurzaam verschil.

Inhoudsopgave Persbericht Verslag van de Raad van Bestuur Halfjaarrekening Bestuursverklaring BedrijfsgegevensVERSLAG VAN DE RAAD VAN BESTUUR

Klantgroei segment Energie

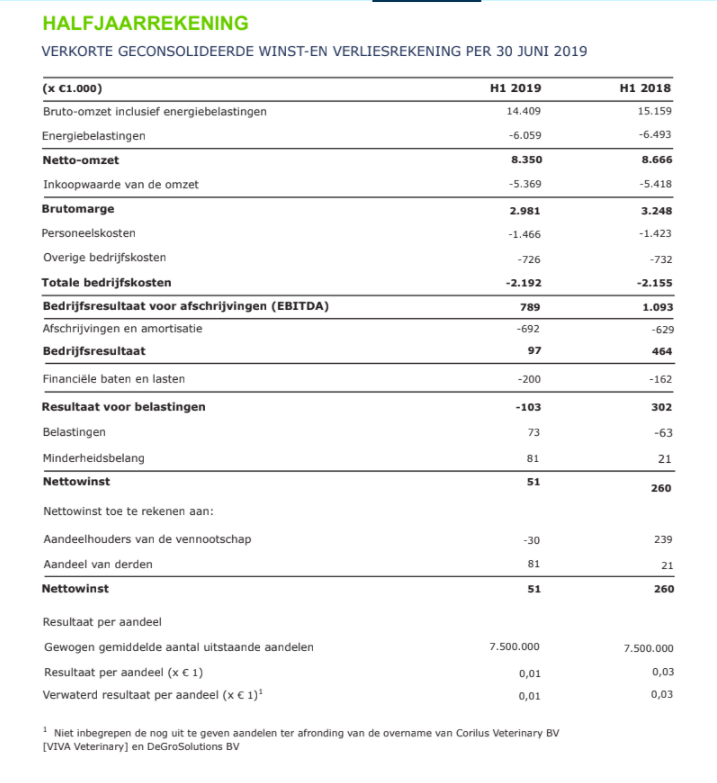

In het segment Energie is het aantal klanten in het eerste halfjaar met 18% gestegen. Deze klantengroei zorgt voor een stabiele basis onder de groeistrategie van de vennootschap. Omdat echter veel van deze nieuwe klanten pas in de loop van 2019 actief beleverd worden van groene stroom en gas, zorgt deze klantgroei nog niet voor een toename van de omzet in het eerste halfjaar van 2019. De bruto-omzet van DGB Group is gedaald van € 15,2 miljoen in het eerste halfjaar van 2018 naar € 14,4 miljoen in dezelfde periode in 2019. De brutomarge is eveneens gedaald tot 3,0 miljoen in het eerste halfjaar van 2019 komende van € 3,2 miljoen in het eerste halfjaar van 2018. Voor heel 2019 wordt een continuering van de klantgroei verwacht en zal deze klantgroei naar verwachting ook zichtbaar worden in de bruto-omzet en brutomarge over heel 2019.

Software ontwikkeling

DGB Group heeft een duidelijke visie gericht op lange termijn waardecreatie. De toekomstvisie verbindt de modernste software en technologieën met hoogwaardige dienstverlening. In het eerste halfjaar zijn de investeringen in softwareontwikkeling verder uitgebreid en is geïnvesteerd in de groei van de organisatie door het aantrekken en opleiden van nog meer gekwalificeerde medewerkers.

EBITDA

Door bovenstaande ontwikkelingen komt de EBITDA uit op € 0,8 miljoen positief ten opzichte van € 1,1 miljoen positief in het eerste halfjaar 2018. Door onder andere de hogere afschrijvingen, amortisatie en financiële lasten bedraagt de nettowinst € 0,1 miljoen positief ten opzichte van € 0,3 miljoen positief in het eerste haljaar van 2018. Voor heel 2019 blijft het bestuur vasthouden aan de eerder afgegeven financiële prognose om in 2019 een EBITDA te realiseren van € 1,5 miljoen positief.

Inhoudsopgave Persbericht Verslag van de Raad van Bestuur Halfjaarrekening Bestuursverklaring BedrijfsgegevensVERSLAG VAN DE RAAD VAN BESTUUR

Inkoop 2,249.999 aandelen

31 juli 2019 heeft DGB Group bekend gemaakt een koopovereenkomst getekend te hebben met het fondsmanagement van grootaandeelhouder MountainShield Capital Fund voor de koop van 2.249.999 gewone aandelen DGB Group. De transactie behelst 52,7% van de free float en 29,9% van het totaal uitstaande gewone aandelen van DGB Group. Het bestuur is van menig dat de investering in eigen aandelen vanwege de huidige organische groei op dit moment een goede mogelijkheid biedt om rendement te genereren voor haar aandeelhouders. Teneinde tot uitvoering van de Koopovereenkomst te kunnen komen, dient de algemene vergadering aan het bestuur een machtiging voor de inkoop van de eigen aandelen te verlenen.

Benoeming externe accountant EY

10 september 2019 heeft DGB Group bekend gemaakt dat het bestuur van DGB Group het accountantskantoor Ernst & Young Accountants LLP (EY) bereid heeft gevonden als externe accountant van de vennootschap op te treden. Hiervoor doet het bestuur de voordracht aan de algemene vergadering van aandeelhouders tot benoeming van EY als externe acoountant voor de boekjaren 2019, 2020 en 2021.

EY heeft de cliëntacceptatieprocedure nog niet volledig kunnen afronden en mag de opdracht uitsluitend accepteren indien deze procedure volledig is afgerond en er geen belemmeringen voor acceptatie zijn.

Risico’s en onzekerheden

In het hoofdstuk “Risicomanagment “in het jaarverslag 2018 van DGB Group zijn de belangrijkste geïdentificeerde risico’s en risicobeheerdings- en controlesystemen beschreven. De Raad van Bestuur heeft deze risico’s geëvalueerd en vastgesteld dat de voornaamste geïdentificeerde risico’s gedurende het tweede half jaar van 2019 van toepassing blijven, niettemin kunnen zich te allen tijde nieuwe, niet eerder geïdentificeerde risico’s voordoen, die een materieel effect kunnen hebben op de activiteiten en resultaten van DGB Group.

Inhoudsopgave Persbericht Verslag van de Raad van Bestuur Halfjaarrekening Bestuursverklaring Bedrijfsgegevens

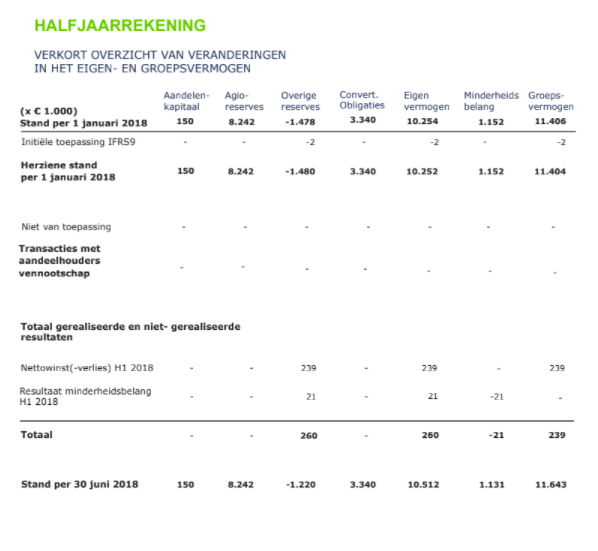

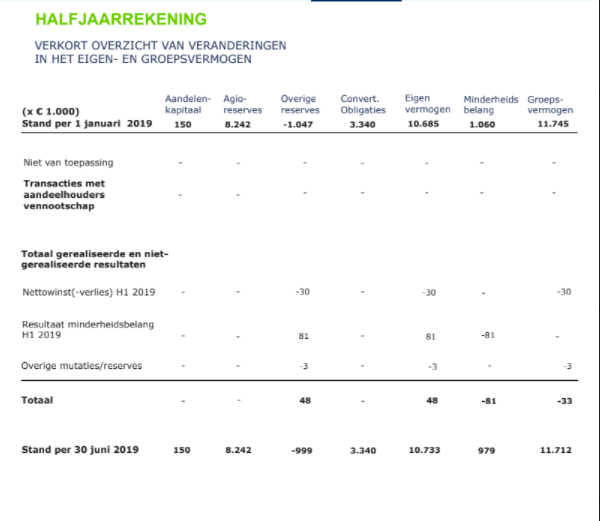

HALFJAARREKENING

TOELICHTING

Algemene informatie

DGB Group is genoteerd aan Euronext, handelend onder de naam ‘DGB’. DGB Group is agri-tech specialist. Wij ontwikkelen en leveren softwareoplossingen aan de algehele dierhouderij en aanverwante sectoren. Onze softwareoplossingen en ons technologieplatform sluiten niet alleen aan bij de behoeften van onze klanten, maar ook bij die van ketenpartners, overheden en brancheverenigingen. Vanuit de gedachte “ Alleen ga je sneller, maar samen kom je verder ” staan wij voor het realiseren van duurzaam verschil.

Basis voor opstelling

Deze halfjaarrekening is opgesteld in overeenstemming met IAS 34 en dient in samenhang met de geconsolideer de jaarrekening van DGB Group over 2018 (“meest recente jaarrekening”) gelezen te worden. Deze halfjaarreke ning bevat niet alle informatie die vereist is voor een volledige IFRS jaarrekening. De geselecteerde toelichtingen

geven een verklaring van de gebeurtenissen en transacties die belangrijk zijn om inzicht te kunnen verwerven in de financiële positie en prestaties van DGB Group sinds de meest recente jaarrekening.

Op dit halfjaarbericht is geen accountscontrole toegepast.

Gebruik van schattingen en oordelen

Bij het opstellen van dit halfjaarbericht heeft DGB Group oordelen gevormd en schattingen en veronderstellingen gemaakt die van invloed zijn op de toepassing van grondslagen en de gerapporteerde waarde van activa en ver plichtingen en van baten en lasten. De daadwerkelijke uitkomsten kunnen afwijken van deze schattingen.

De gevormde oordelen bij de toepassing van de grondslagen die het meest van invloed zijn op de in het halfjaarbericht opgenomen bedragen en de belangrijkste schattingsonzekerheden die een aanmerkelijk risico in zich bergen van een materiële aanpassing zijn in overeenstemming met de gevormde oordelen en de belangrijkste schattingsonzekerheden in de meest recente jaarrekening.

Pagina 10

Inhoudsopgave Persbericht Verslag van de Raad van Bestuur Halfjaarrekening Bestuursverklaring Bedrijfsgegevens

HALFJAARREKENING

TOELICHTING

Belangrijkste grondslagen voor financiële verslaggeving

Voor een uiteenzetting van de grondslagen voor de waardering, de resultaatbepalingen en het kasstroomoverzicht, verwijzen wij naar de geconsolideerde jaarrekening 2018. De geconsolideerde jaarrekening 2018 is opgesteld in overeenstemming met de International Financial Reporting Standards (IFRS) en de interpretaties daarvan zoals vastgesteld door de International Accounting Standards Board (IASB) zoals aanvaard voor gebruik binnen de Europese Unie. De waarderingsgrondslagen zijn consistent toegepast door alle dochtermaatschappijen voor alle perioden zoals gepresenteerd in deze verkorte geconsolideerde halfjaarrekening. Voor de halfjaarcijfers zijn dezelfde grondslagen gehanteerd, met uitzondering van de hieronder vermelde nieuwe grondslagen, aanpassingen van grondslagen en interpretaties, welke zijn opgenomen en relevant bevonden voor DGB Group. Vanaf 1 januari 2019 wordt IFRS 16 Leaseovereenkomsten toegepast onder gebruikmaking van de vrijstelling die het mogelijk maakt de vergelijkende cijfers over voorgaande perioden niet aan te passen. De impact hiervan voor DGB Group is niet materieel. Voor een getailleerd overzicht van de gevolgen van de eerste toepassing van IFRS 16 verwijzen wij naar de betreffende paragraaf verderop in dit document. Overige uitgegeven maar nog niet van kracht zijnde standaarden en interpretaties hebben naar verwachting geen significante invloed op de DGB Group’s financiële verslaglegging.

Presentatie converteerbare obligatieleningen

In de jaarrekening 2018 en de halfjaarrekening 2019 zijn converteerbare obligatieleningen die verband houden met de acquisitie van de DGB groep bedrijven gepresenteerd als eigen vermogen. De rente die van toepassing is op de converteerbare obligatieleningen is geclassificeerd als financiële verplichting.

Bij het bepalen van de classificatie als eigenvermogensinstrumenten en vreemdvermogen instrumenten dient het geheel van contractuele voorwaarden opgenomen te worden. Doordat het buiten de beïnvloedingssfeer van DGB Group lag dat de notering aan de NPEX geen doorgang heeft gevonden is DGB Group met een situatie ge confronteerd waarbij de juridisch bindende eigenschappen van de lening overeenkomst op gespannen voet staan met hetgeen de lening overeenkomst beoogd. De doelstelling van de lening was dat deze niet zou leiden tot een splitsing tussen eigenvermogen instrumenten en vreemdvermogen instrumenten. Op basis van de huidige juridi sche eigenschappen betreft de rentecomponent een financiële verplichting. DGB Group heeft echter geconcludeerd dat voor het inzicht van de gebruikers van de (half)jaarrekening het inzicht verbeterd door de vreemdvermogen instrumenten en eigenvermogensinstrumenten samengevoegd te presenteren. De vreemdvermogen instrumenten zijn qua omvang relatief beperkt ten opzichte van de eigenvermogensinstrumenten. Hierdoor is de hoofdsom van de lening als geheel in het eigenvermogen verantwoord.

Indien de rentecomponent als vervreemdvermogen instrument zou worden verantwoord zou dit een verschuiving tussen het eigenvermogen en vreemdvermogen teweeg brengen van circa € 400K. De rentekosten in de winst en verliesrekening zouden als gevolg van deze classificatie dalen met circa € 10K per maand. Deze rentekosten dienen in dat geval als aflossing op het vreemdvermogen instrument in mindering gebracht te worden.

IFRS 16 Leases

IFRS 16 is gepubliceerd in januari 2016 en vervolgens voor toepassing goedgekeurd door de Europese Unie in oktober 2017. IFRS 16 voorziet in een aangepast raamwerk ten behoeve van de bepaling van leaseverplichtingen en de wijze waarop deze in de financiële verslaglegging gepresenteerd dient te worden. De standaard vervangt de huidige bepalingen omtrent leases waaronder IAS 17 ‘Leases’. DGB Group past IFRS 16 vanaf 1 januari 2019 toe onder gebruikmaking van de vrijstelling die het mogelijk maakt de vergelijkende informatie over voorgaande perioden niet aan te passen. Onder de nieuwe standaard zullen de leaseovereenkomsten opgenomen worden in de balans van DGB Group en vervolgens lineair afgeschreven over de looptijd. De verplichting wordt gewaardeerd op basis van de contant gemaakte toekomstige kasstromen en de toekomstige rente zal verantwoord worden in de rentelasten. Leasekosten momenteel verantwoord in de winst- en verliesrekening zullen daarom vervangen wor den door afschrijvings- en rentelasten voor alle leaseovereenkomsten binnen de reikwijdte van de standaard. Bij het afsluiten van een contract beoordeelt DGB Group of een contract een leaseovereenkomst is of een lease bevat. De beoordeling is gebaseerd op de vraag of het contract het recht overdraagt om het gebruik van een geïdentificeerd actief gedurende een bepaalde periode te bepalen tegenover een te betalen vergoeding.

Op de ingangsdatum van de leaseovereenkomst worden een gebruiksrecht en een leaseverplichting opgenomen. Het gebruiksrecht wordt aanvankelijk gemeten op basis van het initiële bedrag van de leaseverplichting, gecorrigeerd voor eventuele leasebetalingen die zijn gedaan op of voor de ingangsdatum, plus eventuele initiële directe kosten en een schatting van de kosten voor het ontmantelen en verwijderen van de onderliggende activa of om de onderliggende activa te herstellen.

Pagina 11

Inhoudsopgave Persbericht Verslag van de Raad van Bestuur Halfjaarrekening Bestuursverklaring Bedrijfsgegevens

HALFJAARREKENING

TOELICHTING

De activa worden afgeschreven, naar het eerste moment van:

- het einde van de levensduur van het onderliggende actief van het gebruiksrecht of - de leasetermijn, volgens de lineaire methode omdat dit het verwachte verbruikspatroon van de toekomstige economische voordelen het beste weerspiegelt.

De leasetermijn is inclusief perioden gedekt door een verlengingsoptie indien DGB Group redelijkerwijs zeker is van die optie gebruik te maken en tevens in staat is deze verlening af te dwingen.

Onder IFRS 16 zullen gebruiksrechten worden getoetst op bijzondere waardevermindering in overeenstemming met IAS 36 ‘Bijzondere waardevermindering van activa’.

De leaseverplichting wordt initieel gewaardeerd als de contante waarde van de leasebetalingen die niet op de ingangsdatum worden betaald, verdisconteerd aan de hand van de impliciete interestvoet in de lease of, indien die interestvoet niet direct kan worden bepaald, de incrementele rentevoet (‘IBR’) van DGB Group. Over het algemeen wordt de incrementele rentevoet van DGB Group gebruikt als disconteringsvoet. Vervolgens wordt de leaseverplichting gewaardeerd tegen de geamortiseerde kostprijs op basis van de effectieve rentemethode. De leaseverplichting wordt opnieuw gewaardeerd wanneer er een verandering is in toekomstige leasebetalingen die onder meer voort kan vloeien uit een wijziging van een index-, tarief-, verlengings- of beëindigingsoptie.

Wanneer de leasingverplichting opnieuw wordt gewaardeerd, wordt een overeenkomstige aanpassing aan de boekwaarde van de gebruiksrechten doorgevoerd of wordt, als de boekwaarde van het gebruiksrechtbestanddeel is verminderd naar nul, een bijzondere waardevermindering in de winst- en verliesrekening genomen. DGB Group heeft de volgende praktische toepassingsmogelijkheden gebruikt bij de implementatie van IFRS 16 op leaseovereenkomsten die eerder waren geclassificeerd als operationele leases volgens IAS 17:

- de opname vrijstelling voor activa met een lage waarde (kleiner of gelijk aan € 5.000); - de vrijstelling om geen gebruiksrechten en leaseverplichtingen te verantwoorden voor leasetermijnen korter dan 12 maanden;

Met ingang van 1 januari 2019 wordt door DGB Group IFRS 16 toegepast met behulp van de aangepaste retroactieve benadering, wat betekent dat de cijfers over het voorgaande jaar niet zullen worden aangepast. DGB Group heeft een analyse gemaakt van alle leasecontracten die bestonden per 31 december 208 om te verzekeren dat ze voldoen aan de criteria om voor activering van het gebruiksrechtbestandsdeel in aanmerking te komen en om deze vervolgens af te schrijven volgens IFRS 16. De geïdentificeerde leasecontracten hebben betrekking op transportmiddelen en gereedschappen.

De uitkomst van de analyse is dat alle bestaande leaseovereenkomsten op 31 december 2018 een resterende niet-opzegbare periode hadden van korter dan 12 maanden. Op 1 januari 2019 heeft DGB Group leaseverplichtingen met een looptijd korter dan 12 maanden (‘short term leases’) voor een totaal bedrag € 118.000, waarvoor geen gebruiksrechten en leaseverplichtingen zijn verantwoord. Bij de eerste toepassing heeft DGB Group ervoor gekozen om deze gebruiksrechten te verantwoorden op basis van de overeenkomstige leaseverplichting en derhalve is in het eerste halfjaar circa de helft in het resultaat verantwoord.

Op 1 januari 2019 is DGB Group een leaseovereenkomst aangegaan inzake de huur van onroerend goed voor een niet-opzegbare periode van 3 jaar. De leaseovereenkomst vertegenwoordigt gebruiksrechten en leaseverplichtingen ter hoogte van € 45.000. Met in achtneming van de aanvangsdatum van deze leaseovereenkomst is het overgangsrecht niet van toepassing en heeft geen impact op de Overige reserves. De toegepaste marginale rentevoet is gesteld op 5,0%.

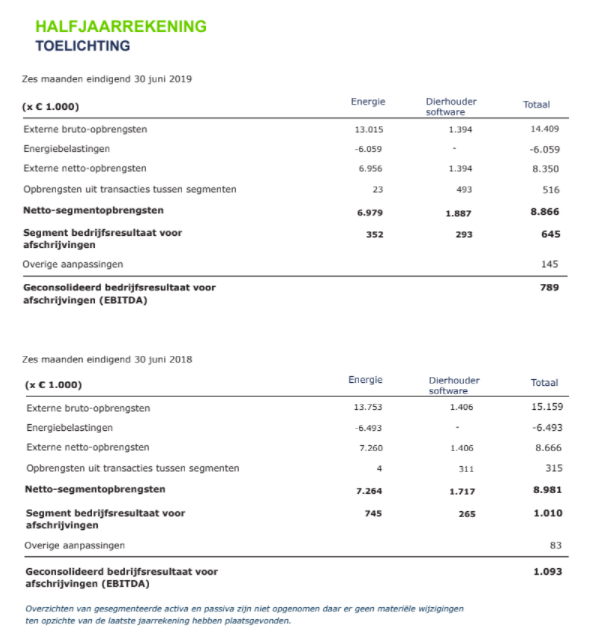

Operationele segmenten

DGB Group onderkent de operationele segmenten Energie en Dierhouder Software. Het rendements- en risicoprofiel per segment wordt bepaald door de aard van de activiteiten. Hierna is een overzicht opgenomen van informatie over elk van de te rapporteren segmenten. Het resultaat voor rente, belastingen en afschrijvingen (EBITDA) wordt gebruikt om de performance te meten, omdat het management deze informatie het meest relevant acht voor de beoordeling van de resultaten van de segmenten.

Inhoudsopgave Persbericht Verslag van de Raad van Bestuur Halfjaarrekening Bestuursverklaring Bedrijfsgegevens

HALFJAARREKENING

TOELICHTING

Informatieverschaffing over opgesplitste opbrengsten

De opbrengsten van het segment Energie hebben voornamelijk betrekking op levering van energie aan kleinverbruikers.

De opbrengsten van het segment Dierhouder Software hebben voornamelijk betrekking op licentievergoeding ontvangen van dierenartspraktijken.

DGB Group gebruikt externe bruto-opbrengsten inclusief energiebelasting als belangrijke maatstaf voor het evalueren van de geleverde prestaties. De externe bruto-opbrengsten inclusief energiebelasting betreft een niet-IFRS maatstaf. Het bestuur van DGB Group acht het van belang om de gebruikers van de financiële verslaggeving deze informatie te verstrekken, ondanks dat de vennootschap geen kredietrisico loopt hierover, omdat de energiebelasting een significant deel uitmaakt van de kasstromen van de DGB Group en het daaruit voortvloeiende inzicht in de liquiditeit van de vennootschap.

Ten behoeve van de verslaggeving in overeenstemming met IFRS geldt netto omzet als maatstaf voor de opbrensten van contracten met klanten.

Verbonden partijen

DGB Group onderkent als verbonden partijen haar geassocieerde deelnemingen, de Raad van Bestuur en de verbonden partijen Triple Groen, Degrosolutions Holding B.V., Majka Investment B.V., Ama Invest B.V. en Madre Invest B.V.

De aard van de transacties met verbonden partijen is conform de informatie verstrekt in de geconsolideerde jaarrekening over 2018.

Gebeurtenissen na balansdatum

Inkoop eigen aandelen

In juli 2019 kondigde de DGB Group aan dat de vennootschap een koopovereenkomst heeft getekend met het fondsmanagement van grootaandeelhouder MountainShield Capital Fund voor de koop van 2.249.999 gewone aandelen DGB Group. De transactie behelst 52,7% van de free float en 29,9% van het totaal aantal uitstaande gewone aandelen van DGB Group. De koopovereenkomst geeft het bestuur van DGB Group de mogelijkheid om – met inachtneming van wet- en regelgeving – op ieder moment aandelen van het MountainShield Capital Fund te kopen in tranches van minimaal 50.000 stuks per transactie. DGB koopt de aandelen met 5% afslag ten opzichte van de slotkoers één dag voorafgaand aan iedere transactie, met dien verstande dat indien de slotkoers lager is dan 95/100e van € 0,30, danwel de slotkoers hoger is dan 105/100e van € 1,13, de koopprijs € 0,30 respectievelijk € 1,13 zal bedragen en niet zal worden verminderd met 5% afslag. De looptijd van de koopovereenkomst is één jaar, of zoveel korter als nodig is om de 2.249.999 gewone aandelen te verkrijgen.

Pagina 14

Inhoudsopgave Persbericht Verslag van de Raad van Bestuur Halfjaarrekening Bestuursverklaring Bedrijfsgegevens

BESTUURSVERKLARING

Hardenberg, 27 september 2019

Deze verklaring geldt als verklaring in de zin van artikel 5:25 lid 2 sub c Wet financieel toezicht (Wft). De raad van Bestuur verklaart dat, voor zover hen bekend:

- de halfjaarrekening een getrouw beeld geeft van de activa, de passiva, de financiële positie en het resultaat van de vennootschap en de gezamenlijk in de consolidatie opgenomen ondernemening; en dat

- het halfjaarlijks bestuursverslag een getrouw overzicht geeft van de in het achtste lid en het negende van artikel 5:25d Wft bedoelde informatie.

Het bovenstaande kan niet gelden als enige garantie dan wel als enige zekerheid ten aanzien van gedane voorspellingen of gestelde doelstellingen.

De Raad van Bestuur,

R.A.J. van Riele

Uitvoerend lid Raad van Bestuur

M.G.J. Logtenberg

Niet-uitvoerend lid

en tevens

voorzitter Raad van Bestuur

J.P.B. Verheijen Niet-uitvoerend lid Raad van Bestuur

Inhoudsopgave Persbericht Verslag van de Raad van Bestuur Halfjaarrekening Bestuursverklaring Bedrijfsgegevens BEDRIJFSGEGEVENS

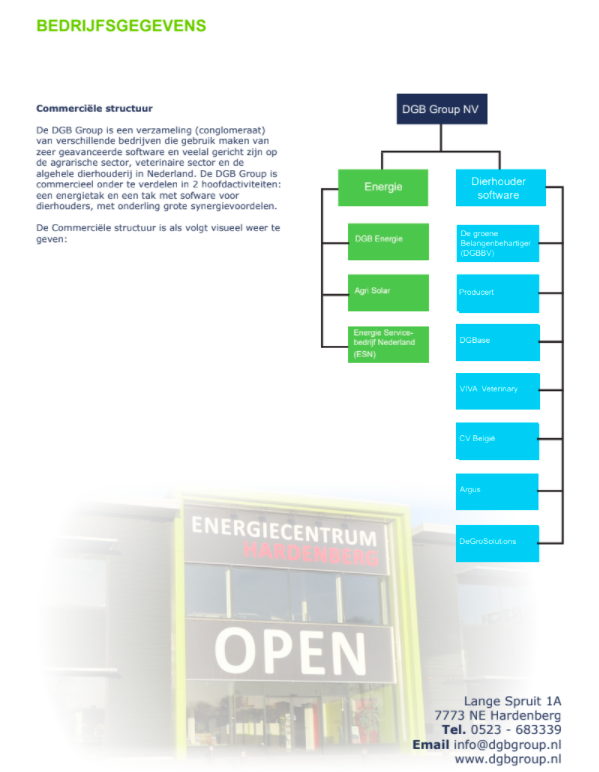

Commerciële structuur

De DGB Group is een verzameling (conglomeraat) van verschillende bedrijven die gebruik maken van zeer geavanceerde software en veelal gericht zijn op de agrarische sector, veterinaire sector en de algehele dierhouderij in Nederland. De DGB Group is commercieel onder te verdelen in 2 hoofdactiviteiten: een energietak en een tak met sofware voor dierhouders, met onderling grote synergievoordelen.

De Commerciële structuur is als volgt visueel weer te

DGB Group NV

Agri Solar