La directive CSRD est une approche transformatrice de l’Union européenne visant à améliorer la transparence des impacts environnementaux, sociaux et de gouvernance (ESG) des entreprises. Cette directive élargit le champ d'application des entreprises tenues de rendre compte de leurs efforts en matière de développement durable et introduit des exigences de reporting plus détaillées et standardisées.

Gros plan d'une feuille de semis d'arbre, un homme plantant des arbres en arrière-plan. Image générée par l'IA.

Gros plan d'une feuille de semis d'arbre, un homme plantant des arbres en arrière-plan. Image générée par l'IA.

Dans ce blog, nous approfondirons ce qu'implique la CSRD, les principales caractéristiques de la directive, ses exigences de conformité, son impact sur les petites et moyennes entreprises (PME) et ses implications stratégiques pour les entreprises. De plus, nous explorerons comment un partenariat avec DGB Group peut aider les entreprises à surmonter les complexités de la conformité CSRD en ce qui concerne leur empreinte carbone.

Comprendre la CSRD

La directive CSRD (Corporate Sustainability Reporting Directive) est un règlement européen conçu pour améliorer la transparence et la responsabilité des pratiques des entreprises en matière de développement durable. Elle oblige les entreprises à divulguer des informations complètes sur la manière dont elles gèrent et relèvent les défis sociaux et environnementaux. En remplaçant et en élargissant l'ancienne Non-Financial Reporting Directive (NFRD), la CSRD vise à créer un cadre plus cohérent et plus détaillé pour l'information sur le développement durable dans toute l'Europe.

La CSRD s’appuie sur les bases posées par la NFRD mais introduit plusieurs améliorations clés. Contrairement à la NFRD, qui s'appliquait principalement aux grandes entités d'intérêt public, la CSRD englobe un éventail plus large d'entreprises, y compris de grandes entreprises privées et des PME cotées. Cet élargissement vise à accroître la transparence et à garantir qu'un plus grand nombre d'entreprises contribuent au développement durable.

Les principaux objectifs de la CSRD sont de standardiser les rapports sur le développement durable, en facilitant la comparaison et l'évaluation des impacts environnementaux et sociaux des entreprises, et en encourageant la responsabilisation. Alors que les entreprises se concentrent de plus en plus sur les indicateurs environnementaux, sociaux et de gouvernance (ESG), il est crucial de comprendre les implications de la CSRD. En exigeant des informations détaillées, la directive encourage les entreprises à adopter des pratiques plus durables et à assumer de manière globale leurs responsabilités ESG.

Mesurez votre impact environnemental dès aujourd'hui

Principales différences par rapport à la NFRD

L’un des changements importants introduits par la CSRD est l’éventail plus large d’entreprises qu’elle affecte. Alors que la NFRD ciblait environ 11 700 grandes entités d’intérêt public, la CSRD étend sa portée à environ 50 000 entreprises dans toute l’UE. Cela comprend les grandes entreprises de l’UE, les PME cotées et certaines entités non européennes exerçant d’importantes activités au sein de l’UE.

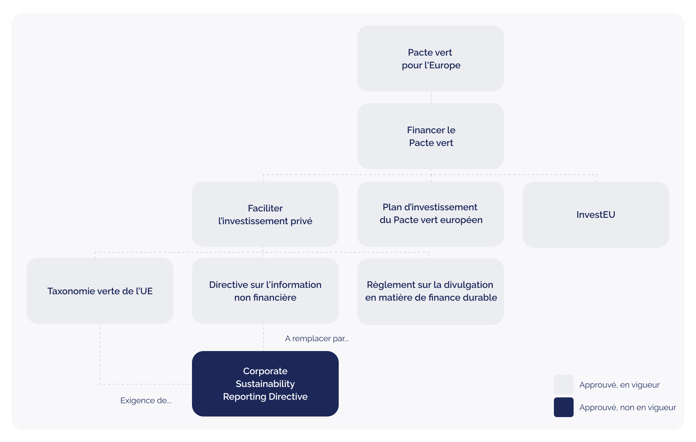

La CSRD introduit des exigences de reporting plus complètes que la NFRD, permettant aux parties prenantes d'évaluer plus facilement les performances de l'entreprise. Il met l'accent sur la double matérialité, qui évalue à la fois les risques de durabilité affectant une entreprise et son impact sur la société et l'environnement. Il exige des informations prospectives qualitatives et quantitatives, y compris les objectifs et les progrès. De plus, les entreprises doivent rendre compte de leurs actifs incorporels tels que le capital social, humain et intellectuel. Les rapports doivent également être conformes au Sustainable Finance Disclosure Regulation (SFDR) et à la taxonomie de l'UE, garantissant ainsi une plus grande transparence et cohérence dans les rapports sur la durabilité.

Illustration montrant différentes directives.

Illustration montrant différentes directives.

Une autre différence clé est l’inclusion des trois périmètres d’émissions. Dans le cadre de la CSRD, les entreprises sont tenues de déclarer le scope 1 (émissions directes), le scope 2 (émissions indirectes provenant de l'énergie achetée) et le scope 3 (toutes les autres émissions indirectes). Cette approche globale garantit que les parties prenantes ont une compréhension claire de l'impact environnemental global d'une entreprise.

En savoir plus: Uncovering the impact of Scope 3 emissions

Aperçu des rapports de développement durable des entreprises

Le reporting développement durable des entreprises est devenu la pierre angulaire de la performance des entreprises. Il est passé de divulgations volontaires à une exigence structurée dans le cadre d’initiatives telles que CSRD. Cette évolution reflète la reconnaissance croissante de l’importance de la durabilité dans la performance des entreprises et la gestion des risques. En fournissant des informations détaillées sur les mesures ESG, les entreprises peuvent offrir aux parties prenantes une vue complète de leurs efforts et des risques en matière de développement durable, facilitant ainsi une meilleure prise de décision et une meilleure planification stratégique

Les efforts de développement durable vont au-delà de la simple conformité. Les entreprises qui adoptent le reporting développement durable peuvent bâtir une marque réputée qui trouve un écho auprès des consommateurs et des investisseurs modernes qui accordent la priorité à la responsabilité environnementale. De plus, à mesure que les grandes entreprises recherchent des fournisseurs durables, les PME qui adoptent ces pratiques acquièrent un avantage concurrentiel, garantissant davantage d'opportunités commerciales et favorisant des partenariats plus solides.

Read more: The power of sustainability: Why investing in sustainability drives faster company growth

Principales caractéristiques de la CSRD

La CSRD introduit de nouvelles règles qui intègrent la durabilité à l'information financière, offrant ainsi une vue unifiée de la performance économique d'une entreprise et de son impact environnemental et social. Votre rapport de développement durable doit faire partie de vos états financiers et doit être ajouté à votre rapport de gestion. Cette approche globale vise à améliorer la transparence et la responsabilité, en permettant aux parties prenantes d’évaluer plus facilement les efforts et les risques des entreprises en matière de développement durable.

Téléchargez notre brochure sur la CSRD

Le concept de double matérialité du CSRD exige que les entreprises évaluent à la fois l'impact interne des facteurs ESG sur leur activité et l'impact externe de leurs opérations sur l'environnement et la société. Les entreprises doivent procéder à une double évaluation de matérialité pour identifier les informations et les points de données pertinents, garantissant ainsi la transparence pour les parties prenantes. D’ici 2026, les entreprises devront également obtenir une assurance limitée d’un auditeur tiers pour leurs informations en matière de développement durable, et d’ici 2028, elles auront besoin d’une assurance raisonnable, confirmant l’exactitude de leurs rapports ESG

La CSRD reconnaît que différentes industries sont confrontées à des défis et opportunités uniques en matière de développement durable. En tant que tel, il nécessite des informations spécifiques au secteur, qui seront guidées par les prochaines European Sustainability Reporting Standards (ESRS). Ces exigences adaptées garantissent que les rapports de développement durable répondent aux besoins et aux impacts spécifiques de chaque secteur.

En savoir plus: Industry carbon footprints: transport, events, and celebrities

Les exigences de conformité

Le reporting sur le développement durable sera effectué au niveau du groupe par les entités mères d'un grand groupe. Dans le cadre du CSRD, les entreprises doivent divulguer un large éventail d’informations pour fournir une vue claire et complète de leurs impacts et pratiques en matière de développement durable. Ceci comprend:

-

Facteurs environnementaux : comme votre impact sur le climat, la pollution, les ressources aquatiques et marines, la biodiversité et la gestion des ressources.

-

Facteurs sociaux : y compris votre main-d'œuvre et les travailleurs de votre chaîne de valeur, les impacts sur la communauté et les droits des consommateurs.

-

Questions de gouvernance : telles que la conduite des affaires, les responsabilités du conseil d’administration et les politiques des parties prenantes.

Une vérification par un tiers indépendant est cruciale pour garantir la crédibilité et la conformité des rapports de développement durable. Les auditeurs examineront les rapports pour confirmer qu'ils répondent aux normes CSRD et reflètent avec précision les pratiques de développement durable de l'entreprise.

En savoir plus: The importance of carbon offsetting in achieving net zero

Calendrier de mise en conformité

Les dates de mise en conformité à la CSRD sont échelonnées, commençant en 2025 pour les entreprises auparavant soumises à la NFRD, suivies par les PME et les entreprises étrangères les années suivantes. Le calendrier de mise en œuvre à la CSRD est structuré pour donner aux entreprises le temps de s’adapter.

Illustration montrant la chronologie du CSRD.

Illustration montrant la chronologie du CSRD.

Qui doit s’y conformer ?

La CSRD est obligatoire pour un large éventail d'entreprises au sein de l'UE, y compris les grandes entreprises, les PME cotées et certaines entités non européennes exerçant des activités significatives dans l'UE :

-

les grandes entreprises de l'UE, qu'elles soient cotées en bourse ou non, et qui comprennent des filiales européennes et non européennes, qui répondent à deux des trois critères suivants :

-

-

250 salariés

-

chiffre d'affaires net de 40 millions d'euros

-

bilan total de 20 millions d’euros

-

-

10 employés

-

CA net de 900 000 €

-

bilan total 450 000 €

-

-

une grande entreprise basée dans l’UE

-

une filiale dont les titres sont cotés dans l'UE

-

une succursale avec 40 millions d'euros de chiffre d'affaires net

Alors que les PME cotées disposent d’un calendrier de conformité échelonné, commençant en 2027 avec un report facultatif de deux ans, les entreprises non européennes ayant des activités significatives dans l’UE doivent également s’y conformer. Cet impact extraterritorial garantit que toutes les entreprises opérant dans l’UE adhèrent aux mêmes normes de durabilité, favorisant ainsi des conditions de concurrence équitables et favorisant les pratiques mondiales de durabilité.

En savoir plus: 100 Reasons carbon credits are the best thing that ever happened to improve conditions on our planet

Impact sur les PME

Même si le CSRD cible principalement les grandes entreprises, son impact sur les PME ne peut être négligé. À mesure que les grandes entreprises améliorent leurs pratiques en matière de développement durable, elles attendront probablement le même choix de leurs fournisseurs et partenaires, dont beaucoup sont des PME. Cela crée un effet d’entraînement, obligeant les petites entreprises à adopter des normes similaires pour rester compétitives, entretenir des relations commerciales et devenir un partenaire durable.

Une femme plante un semis d’arbre. Image générée par l'IA.

Une femme plante un semis d’arbre. Image générée par l'IA.

Un engagement précoce dans les rapports sur le développement durable est crucial pour les PME. En commençant dès maintenant à s’aligner sur les exigences CSRD, les PME peuvent progressivement renforcer leur capacité à répondre à ces normes. Cette approche proactive vous permet de :

- Identifiez et corrigez les inefficacités opérationnelles, ce qui entraîne des économies de temps et d’argent et une amélioration des performances. En identifiant les domaines dans lesquels les ressources peuvent être utilisées plus efficacement et en collectant des données dès le début, votre PME peut réduire le gaspillage, gagner du temps et réduire les coûts d'exploitation. Par exemple, la mise en œuvre de mesures d’économie d’énergie ou l’optimisation des opérations de la chaîne d’approvisionnement peuvent entraîner des avantages financiers importants au fil du temps.

- Alignez-vous sur les normes de durabilité des grandes entreprises, ce qui est de plus en plus important pour votre PME. Dans la mesure où les grandes entreprises sont tenues responsables des pratiques de développement durable de leurs fournisseurs, les PME qui se conforment déjà aux exigences CSRD deviendront des partenaires plus attractifs. Cet alignement facilite les opportunités commerciales et renforce les partenariats avec les grandes entreprises, ce qui peut conduire à une stabilité et une croissance à long terme.

- Positionnez votre PME comme une entreprise responsable et avant-gardiste, améliorant ainsi votre réputation sur le marché. L’adoption de pratiques proactives en matière de développement durable offre un avantage concurrentiel aux PME. En démontrant votre engagement en faveur du développement durable, vous pouvez vous différencier de vos concurrents et attirer des clients et des investisseurs soucieux de l'environnement. Cet avantage concurrentiel est particulièrement important alors que de plus en plus de consommateurs et d’entreprises accordent la priorité au développement durable dans leurs processus décisionnels.

En savoir plus: Les empreintes carbone pour les débutants

Implications stratégiques pour les entreprises

L’introduction de la CSRD oblige les entreprises à réévaluer et souvent à réorganiser leurs stratégies de reporting développement durable. Pour répondre aux exigences de la directive, les entreprises ont besoin de systèmes robustes de collecte et de gestion de données, capables de suivre et de rendre compte avec précision de diverses mesures ESG. Cela implique d'intégrer la durabilité au cœur des opérations commerciales, en garantissant que tous les aspects de votre entreprise contribuent à vos objectifs de durabilité. Ce faisant, votre entreprise peut améliorer sa transparence, instaurer la confiance avec les parties prenantes et se positionner comme un leader en matière de développement durable.

Téléchargez notre brochure sur la CSRD

Dans le cadre de la CSRD, les entreprises doivent déclarer les trois niveaux d’émissions de gaz à effet de serre (GES). Le scope 1 inclut les émissions directes provenant de sources détenues ou contrôlées, le scope 2 couvre les émissions indirectes liées à la production d'énergie achetée et le scope 3 englobe toutes les autres émissions indirectes de la chaîne de valeur.

En savoir plus: Unveiling hidden carbon footprints: overlooked emissions sources in business operations

La déclaration et la lutte contre ces émissions nécessitent une compréhension globale de l’ensemble de la chaîne de valeur, ce qui en fait un défi stratégique pour de nombreuses entreprises. Cependant, ces rapports détaillés et cette compensation des émissions présentent également des opportunités d’innovation et d’amélioration de la performance environnementale.

Le rôle de DGB Group dans le reporting développement durable

DGB Group est spécialisé dans la fourniture d'analyses précises de l'empreinte carbone, aidant les entreprises à comprendre leur impact environnemental dans les trois domaines d'émissions. Cette expertise permet aux entreprises d’identifier les axes d’amélioration et de mettre en œuvre des stratégies efficaces pour réduire leur empreinte carbone.

Apprenez à mesurer votre empreinte carbone dès aujourd'hui

DGB propose également des crédits carbone vérifiés pour aider les entreprises à compenser les émissions passées ou difficiles à éliminer. Ces crédits carbone de haute qualité, dérivés des SFN, aident non seulement les entreprises à atteindre leurs objectifs climatiques, mais contribuent également à des avantages environnementaux et communautaires plus larges.

En savoir plus sur les crédits carbone de DGB

Le partenariat avec DGB offre aux entreprises le soutien nécessaire pour naviguer dans les complexités de la conformité CSRD en ce qui concerne leur empreinte carbone. De la mesure de l'empreinte carbone à la mise en œuvre de stratégies de développement durable, les services complets de DGB garantissent que les entreprises répondent aux exigences réglementaires et améliorent leur profil de développement durable.

Photo de drone d'une pépinière de semis. Hongera Reforestation Project, DGB.

Photo de drone d'une pépinière de semis. Hongera Reforestation Project, DGB.

En travaillant avec DGB, les entreprises peuvent garder une longueur d'avance sur les nouvelles normes de durabilité et les changements réglementaires. Cette approche proactive garantit non seulement la conformité, mais positionne également les entreprises comme des leaders en matière de développement durable, attirant des investisseurs, des clients et des partenaires qui valorisent la responsabilité environnementale.

Commencez votre parcours de développement durable avec DGB Group

La CSRD représente une avancée significative dans l’amélioration des pratiques de développement durable des entreprises au sein de l’UE. Ses exigences complètes devraient remodeler la manière dont les entreprises abordent le reporting ESG, en intégrant la durabilité au cœur de leurs opérations. Comprendre et respecter ces exigences est crucial pour que les entreprises restent compétitives et résilientes sur un marché de plus en plus soucieux de l’environnement.

Gros plan sur des cuisinières, membres de la communauté locale en arrière-plan. Hongera Energy Efficient Cookstoves Project, DGB.

Gros plan sur des cuisinières, membres de la communauté locale en arrière-plan. Hongera Energy Efficient Cookstoves Project, DGB.

S'embarquer dans votre démarche de développement durable avec DGB peut vous fournir l'expertise et le soutien nécessaires pour naviguer efficacement dans votre démarche de conformité en matière de développement durable. DGB propose une gamme de services, de l'analyse de l'empreinte carbone aux stratégies de réduction et de compensation carbone, garantissant que votre entreprise respecte les normes réglementaires et atteint ses objectifs de développement durable.

Faire dès maintenant le premier pas vers le développement durable peut être bénéfique pour votre entreprise. Commencez par mesurer votre impact environnemental. Contactez DGB dès aujourd’hui pour évaluer votre empreinte carbone et développer une stratégie globale pour réduire et compenser vos émissions. Notre équipe de professionnels est prête à vous aider à atteindre vos objectifs de développement durable et à positionner votre entreprise comme leader en matière de responsabilité environnementale.

Commencez votre parcours de développement durable avec DGB